年金の専門家による年金相談室。あなたの人生を共に考えプランニングするパートナー。大神令子社会保険労務士事務所。

企業の退職金制度を企業年金契約として、主に生命保険会社もしくは信託銀行が受託して行われる制度です。厚生年金基金制度のように、特別法人が介在する制度ではありません。

適格退職年金(適年)は、1962年の「適格退職年金税制」に基づいて導入された制度です。

それ以前の税法は、企業が従業員の年金支払のために社外積立を行っている場合、その積立金は積立時点で従業員への給与とみなされて課税されていました。そこで、積立時に従業員への課税を行わない措置をとることを企業から要望され、適格退職年金が導入されることになりました。

「適格」というのは、この税制優遇措置が適用されるのに適格な年金という意味であり、適格と認められると、積立金(掛金)が全額損金処理扱いで社外積立が出来るため、積立時点において、従業員への所得税課税は行われず課税が繰り延べられる事になります。

適格退職年金を新たに導入する場合、または契約内容を変更する場合には、生命保険会社もしくは信託銀行を通じて国税庁に必要事項を記載した申請書を提出し、国税庁の承認を得る必要があります。

適格退職年金(適年)は、1962年の「適格退職年金税制」に基づいて導入された制度です。

それ以前の税法は、企業が従業員の年金支払のために社外積立を行っている場合、その積立金は積立時点で従業員への給与とみなされて課税されていました。そこで、積立時に従業員への課税を行わない措置をとることを企業から要望され、適格退職年金が導入されることになりました。

「適格」というのは、この税制優遇措置が適用されるのに適格な年金という意味であり、適格と認められると、積立金(掛金)が全額損金処理扱いで社外積立が出来るため、積立時点において、従業員への所得税課税は行われず課税が繰り延べられる事になります。

適格退職年金を新たに導入する場合、または契約内容を変更する場合には、生命保険会社もしくは信託銀行を通じて国税庁に必要事項を記載した申請書を提出し、国税庁の承認を得る必要があります。

この適格退職年金が、平成24年4月1日からは税制上の優遇措置が受けられなくなります。「適格」退職年金ではなくなるのです。

バブル経済崩壊後、年金資金の運用利回りが極端に悪化し、予定利率(従来は5.5%で設計)を大幅に下回る事態が発生しました。この運用悪化によって発生した積立不足は、各企業自身が穴埋めをしなければならず、企業業績にも大きな影響を与えることとなりました。

積立金がある間は退職年金規定の規定金額はそのまま支払われることになりますが、退職者が続出すればいずれは年金資金が枯渇します。適格退職年金の導入は節税対策中心であるケースが多かったため、導入後も受託金融機関に任せきりで、積立額などのチェックには関心が薄いという現状もありました。

適格退職年金が廃止となっても、すでに存在する「退職金規定(退職年金規定)」は残ります。「退職金規定(退職年金規定)」は「就業規則」の一部であり、会社側からの一方的な引き下げ(切り下げ)は不利益変更となります。なんらかの対策を考えなければなりません。

バブル経済崩壊後、年金資金の運用利回りが極端に悪化し、予定利率(従来は5.5%で設計)を大幅に下回る事態が発生しました。この運用悪化によって発生した積立不足は、各企業自身が穴埋めをしなければならず、企業業績にも大きな影響を与えることとなりました。

積立金がある間は退職年金規定の規定金額はそのまま支払われることになりますが、退職者が続出すればいずれは年金資金が枯渇します。適格退職年金の導入は節税対策中心であるケースが多かったため、導入後も受託金融機関に任せきりで、積立額などのチェックには関心が薄いという現状もありました。

適格退職年金が廃止となっても、すでに存在する「退職金規定(退職年金規定)」は残ります。「退職金規定(退職年金規定)」は「就業規則」の一部であり、会社側からの一方的な引き下げ(切り下げ)は不利益変更となります。なんらかの対策を考えなければなりません。

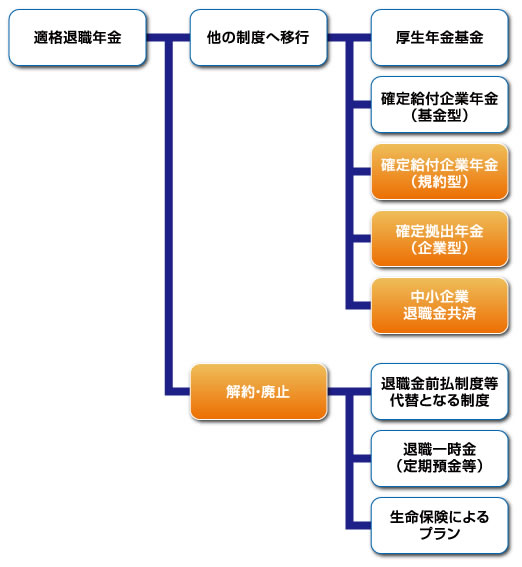

適格退職年金をどうするかは、それぞれの企業において従業員の老後の所得保障を支える重要な柱である企業の退職給付制度(退職金制度(前払いを含む)及び年金制度)全体を今後どうするのかを検討する中で捉えることが必要と思われます。

そして、従業員及び企業の双方の満足度を高める観点から最適な枠組みを構築することが望まれます。

そして、従業員及び企業の双方の満足度を高める観点から最適な枠組みを構築することが望まれます。

? 企業の退職給付制度(退職金及び年金制度)全体をどのように構築するか

? 適格退職年金制度を?で決めた年金制度に移行をするか。それとも廃止するか。

? 移行する場合、円滑な移行をするにはどうしたらよいか。

? 適格退職年金制度を?で決めた年金制度に移行をするか。それとも廃止するか。

? 移行する場合、円滑な移行をするにはどうしたらよいか。

このうち、中小企業が選択しえるのは、下記のいずれかである可能性が高いと思われます。

・確定給付企業年金(規約型)

・確定拠出年金(企業型)

・中小企業退職金共済

・廃止

どれを選択されるにしても、企業にとっても従業員にとっても、とても重要な選択となります。

また、各企業の個々の状況等によって最適な制度は違います。

適格退職年金の移行につきましては、専門家に御相談をされるのが良いでしょう。

・確定給付企業年金(規約型)

・確定拠出年金(企業型)

・中小企業退職金共済

・廃止

どれを選択されるにしても、企業にとっても従業員にとっても、とても重要な選択となります。

また、各企業の個々の状況等によって最適な制度は違います。

適格退職年金の移行につきましては、専門家に御相談をされるのが良いでしょう。

| おもな制度 | ||||||

| 確定給付年金 (規約型) <新「適年」> |

確定拠出年金 (企業型) <日本401k> |

中小企業 退職金共済 <中退共> |

厚生年金基金 | 廃止 生命保険 によるプラン |

||

| ポ イ ン ト |

「適年」の積立金は移せるか? | 移せる | 移せる | 新規加入の場合のみ移せる | 移せる | 移せない |

| 「適年」の積立不足はどうなるか? | 新制度移行後一定期間で解消する。 | 原則、移行前に積立不足の解消する。 | 積立不足のまま移行できる。 | 新制度移行後一定期間で解消する。 | 積立不足のまま解約可能。積立金は従業員に返還。 | |

| メリット | ○適格退職年金と同様な確定給付型であり労使合意が得やすい ○掛金拠出の増加については適格退職年金より柔軟 ○キャッシュバランスの導入が可能 |

○事業主は掛金の追加負担リスクを負わない ○退職給付債務計上が不要 ○費用や掛金が安定 |

○事業主は掛金の追加負担リスクを負わない ○退職給付債務計上が不要 ○費用や掛金が安定 ○一定利率による給付が確保される |

○確定給付年金と同様のメリットあり ○代行部分を保有することによる影響・スケールメリットを享受 ・運用リスクの増加 |

○保険商品による。詳しくは直接お尋ねください | |

| デメリット | ○運用リスクを負う ○退職給付債務計上が必要 ○毎年度、積立水準の検証が必要…積立水準が一定基準に満たない場合、掛金額の見直しが必要 ○制度の実施・変更につき厚生労働大臣の事前承認(認可)が必要 ○従来の適年と較べ、掛金が大幅にアップし、運営コストの負担も増える |

○従業員自ら運用リスクを負うため、一般的に労使合意に時間を要する ○原則、60歳以前の中途引出しができない ○事業主は、投資教育を行なう必要あり ○制度の実施・変更につき厚生労働大臣の事前承認(認可)が必要 ○専業主婦になった場合は継続積立ができない ○個人型への移行手続が複雑 |

○加入者規模等の要件がある ○退職金の内枠として利用することが多い ○原則として一時金支給(60歳以上での退職者には分割払い可能) ○退職理由による給付制限がしにくい ○経営者・役員の加入は不可 |

○確定給付年金と同様のデメリットあり | ○保険商品による。詳しくは直接お尋ねください

○適格退職年金の解約に伴い、従業員に積立金(解約返戻金)が分配され、一時所とこう課税の対象となる |

|

copyright © 2008 年金の専門家による年金相談室 大神令子社会保険労務士事務所. All rights reserved